El inicio del calendario de pagos del Impuesto Automotor volvió a encender un gran malestar entre los contribuyentes. Boletas con aumentos considerados excesivos, esquemas poco claros y criterios que parecen alejados del sentido común reabren una discusión de fondo: ¿la patente es una tasa por usar calles y caminos o un impuesto encubierto al patrimonio?

Un problema que explotó en Buenos Aires… y obligó a pedir disculpas

La inquietud no es aislada ni marginal. En las últimas semanas, la Ciudad Autónoma de Buenos Aires quedó en el centro del debate cuando los montos de las patentes generaron tal nivel de rechazo que el propio jefe de Gobierno debió reconocer errores en la aplicación del impuesto y anunciar correcciones a la baja, incluso con un pedido público de disculpas a los contribuyentes.

El episodio no solo expuso fallas técnicas. Puso sobre la mesa algo más profundo: la falta de proporcionalidad y razonabilidad en un tributo que, en la práctica, se apartó de su vínculo con el uso real de la infraestructura vial.

¿Tasa por circular o impuesto al patrimonio?

Una nota publicada por Ámbito Financiero retoma una mirada jurídica que ayuda a entender el problema de fondo. El abogado Jorge Monastersky sostiene que la patente dejó de funcionar como una tasa retributiva y pasó a operar como un impuesto al patrimonio.

El criterio vigente en muchas jurisdicciones toma como base casi exclusiva el valor fiscal o de mercado del vehículo, ignorando que dos usuarios con igual uso pueden pagar montos muy distintos.

Pagar por uso: una propuesta que abre otra lógica

La propuesta apunta a recuperar el sentido original de la patente: pagar por uso y por impacto real sobre la infraestructura. Incluye topes razonables, criterios proporcionales según peso y la prohibición de una doble imposición.

El ejemplo del estado de Florida, en Estados Unidos, donde la tasa anual es fija e independiente del valor del vehículo, muestra que otro esquema es posible.

Misiones: moratoria, bonificaciones y una aclaración necesaria

En Misiones, el abordaje del Impuesto Provincial Automotor combinó dos anuncios distintos que conviene diferenciar con claridad.

Por un lado, se dispuso una moratoria para deudas correspondientes a ejercicios anteriores al año 2026, con condonación del 100% de intereses hasta el 28 de febrero. Se trata de una herramienta para regularizar atrasos acumulados, no de un alivio sobre los montos del impuesto vigente.

Por otro lado, se anunció el esquema de bonificaciones aplicable al impuesto 2026, administrado por la Agencia Tributaria de Misiones (ATM), que establece descuentos según forma y oportunidad de pago.

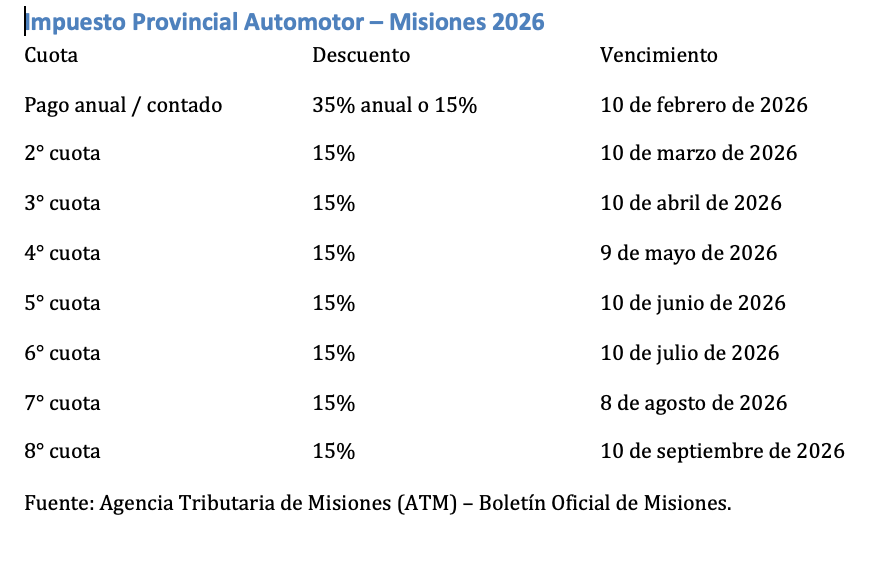

Qué bonificaciones rigen hoy en Misiones

Según información oficial de la ATM, el régimen vigente para 2026 contempla:

– Hasta 35% de descuento por pago anual anticipado antes del 10 de febrero de 2026.

– Bonificaciones de hasta 35% para vehículos eléctricos, híbridos y semihíbridos.

– 15% de descuento para quienes opten por el pago en hasta ocho cuotas mensuales.

– 5% adicional por pago de cada cuota antes del vencimiento.

– Exenciones para determinados vehículos según antigüedad.

El esquema fue presentado desde el inicio del calendario fiscal:

El punto sensible: previsibilidad y confianza

Durante 2025, algunas bonificaciones anunciadas al inicio del año fueron modificadas o retiradas a mitad del ejercicio, afectando la confianza de los contribuyentes.

Por eso, aun con un esquema hoy claramente explicitado, persiste una pregunta legítima: ¿estas bonificaciones se mantendrán durante todo el año?

Misiones da un alivio administrativo, pero no hace una revisión conceptual

Misiones combinó moratoria para el pasado y bonificaciones para el presente, pero sin abrir una discusión más profunda sobre el criterio de cálculo del impuesto.

A diferencia de lo ocurrido en Buenos Aires, no hubo correcciones ni reconocimiento explícito del malestar social.

Mirar más allá del monto

El debate sobre las patentes no es solo una queja por boletas caras. Es una oportunidad para repensar cómo se diseñan los impuestos.

Cobrar por uso, evitar la doble imposición y dar previsibilidad son principios básicos de un sistema tributario razonable.

Fuentes

– Ámbito Financiero: ‘Patentes cada vez más caras: por qué hoy se pagan como un impuesto al patrimonio y no por circular’.

– Primera Edición (Misiones): moratoria y anuncios sobre el Impuesto Provincial Automotor 2026.

– Agencia Tributaria de Misiones (ATM): cuadro oficial de vencimientos y bonificaciones, Boletín Oficial de Misiones.